8月19日は「バイクの日」──事故防止の啓発とともに、最新のバイク保険実態に注目を

8月19日は「バ(8)イ(1)ク(9)」の語呂合わせに由来する「バイクの日」だ。1989年、当時の総務庁(現・内閣府)によって、バイクによる交通事故の増加を防ぐことを目的に制定された。この日は、安全運転の啓発活動が全国各地で行われるなど、ライダーにとって安全意識を高める重要なタイミングでもある。

こうした背景を踏まえ、今回はオリコン顧客満足度®調査より、2025年1月6日に発表された『バイク保険 ダイレクト型』『バイク保険 代理店型』の最新ランキングと利用実態データをご紹介する。

特に事故・トラブル時の保険適用内容を排気量別に集計したデータからは、「大型バイクほど実際の事故率が高く、保険を活用する機会が多い」という実態が浮き彫りになっており、単なる保険選びにとどまらず、ライダー自身のスキル見直しや運転環境の再考を促す内容となっている。

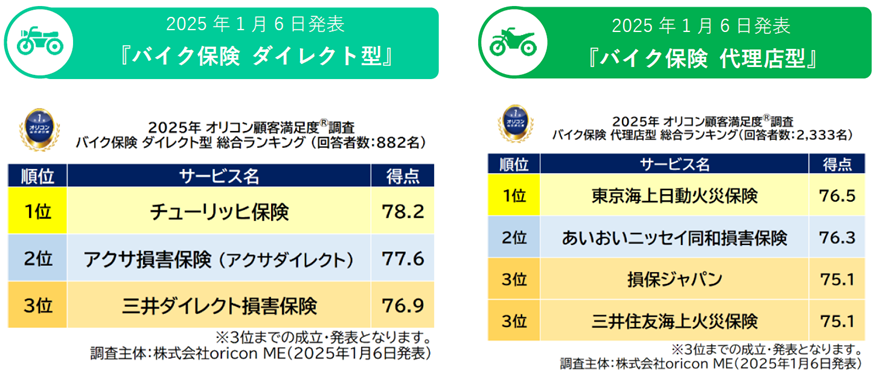

■ダイレクト型保険:チューリッヒが“価格と内容”で圧倒的評価(2025 年 1 月 6 日発表)

ダイレクト型保険に関しては、全国の18歳から84歳までの男女882名を対象に、過去5年以内にバイク保険を利用した経験のあるユーザーからデータを収集。

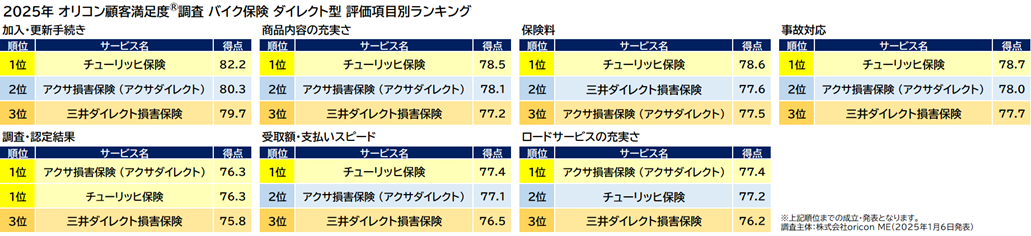

【チューリッヒ保険】は、2018年~2020年、そして2025年の計4回にわたり総合1位を獲得。評価項目別でも、「保険料」で3年連続、「商品内容の充実さ」で2年連続の1位を記録し、全7項目中6項目でトップ評価を得た。

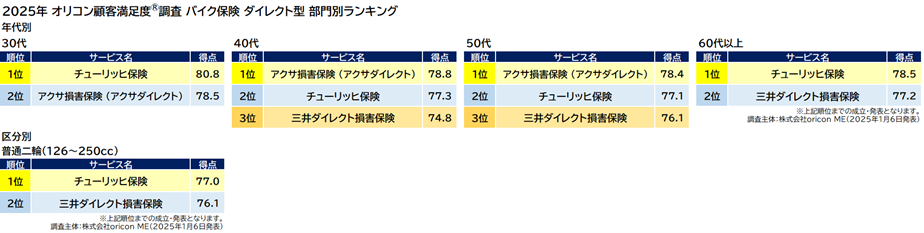

さらに、年代別・区分別でも好成績を収めており、「30代」「60代以上」、および「普通二輪(126〜250cc)」の各部門で1位。「60代以上」では2021年から5年連続で1位に輝いており、幅広い層から安定した支持を受けている。

【アクサ損害保険(アクサダイレクト)】が総合2位にランクイン

アクサ損保は「調査・認定結果」で3年連続の1位を獲得し、特に“報告のタイムリーさ”が高く評価された。また、「ロードサービスの充実さ」でもトップ評価を得ている。年代別では「40代」で4年連続の1位、「50代」でも1位を記録しており、中堅層からの信頼も厚い。

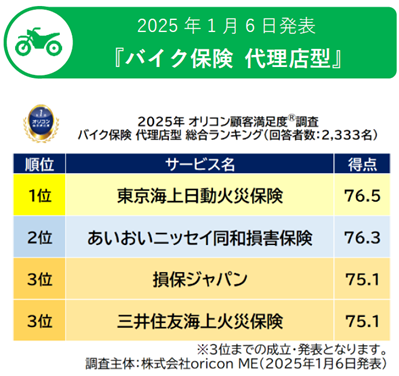

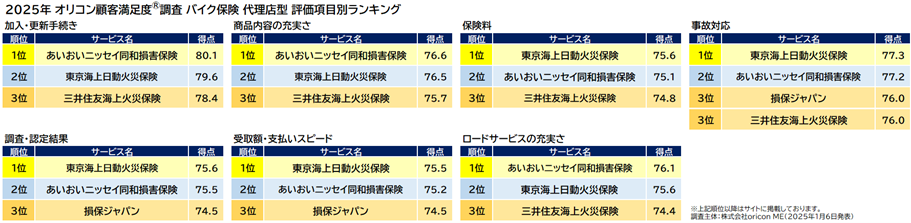

■代理店型保険:東京海上日動が1位(2025 年 1 月 6 日発表)

代理店型保険に関しては、全国の18歳から84歳までの男女2,333名を対象に調査を実施。

【東京海上日動火災保険】は、2024年に続き2年連続で総合1位を獲得。項目別では「事故対応」「調査・認定結果」「受取額・支払いスピード」「保険料」の4部門で2年連続トップとなっており、特に“迅速かつ信頼できる対応力”が評価されている。また、年代別「30代」でも2年連続の1位を記録。

【あいおいニッセイ同和損保】が総合2位に浮上

あいおいニッセイ同和は、「加入・更新手続き」「商品内容の充実さ」「ロードサービスの充実さ」の3項目で初の1位を獲得。利用者からは「事故やトラブル時のサポート体制が万全で、ロードサービスにも安心感がある」との声も寄せられている(60代男性)。

【損保ジャパン】【三井住友海上火災保険】が同点で3位

損保ジャパンは前回の総合4位からランクアップし、“事故対応のスムーズさ”に関して高評価を得た。三井住友海上は年代別「40代」で2度目の1位(2021年、2025年)を獲得し、区分別「普通二輪(126〜250cc)」でもトップに。なお、「普通二輪」では【東京海上日動】と同点で1位、「大型二輪(401cc以上)」では【東京海上日動】が単独1位となっている。

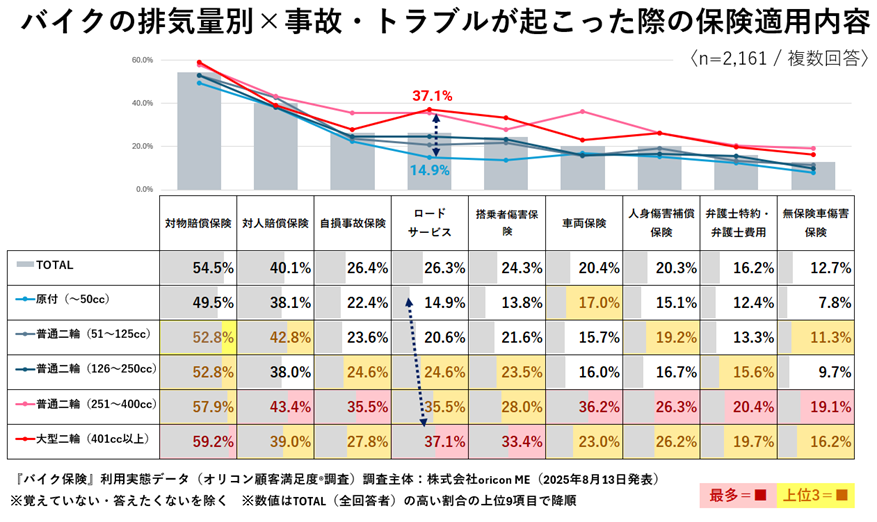

■排気量と保険適用実績の関係性──排気量が大きいほど補償利用率が上昇

全国のバイク保険利用者2,161人を対象に、事故・トラブル発生時に実際に適用された保険内容を排気量別に調査した結果、排気量251cc以上のバイクにおいて、複数の補償項目で他排気量を上回る高い適用率が示された。

●普通二輪(251~400cc)で適用率が最も高かった補償内容

- 対人賠償保険:43.4%

- 自損事故保険:35.5%

- 車両保険:36.2%(※他排気量では15〜23%台)

- 人身傷害補償保険:26.3%

- 弁護士特約・弁護士費用:20.4%

- 無保険車傷害保険:19.1%

中でも「車両保険」の36.2%は、他排気量帯と比べて突出しており、このクラスのライダーが保険を積極的に活用している傾向が明らかになった。

●大型二輪(401cc以上)で適用率が最も高かった補償内容

- 対物賠償保険:59.2%

- ロードサービス:37.1%

- 搭乗者傷害保険:33.4%

いずれの補償も、他の排気量帯を上回る適用率を記録しており、特に「対物賠償保険」の59.2%は全排気量中で最も高い数値となった。これは大型車両に乗るライダーが実際に事故やトラブルを経験し、保険を必要とする場面が多いことを示している。

つまり、排気量が大きくなるほど事故率が高まる傾向があり、補償が「使われている」=それだけリスクにさらされている現実がある。したがって、保険加入はもちろんのこと、ライダー自身のスキルや行動も見直す必要がある。

無理なスピード域やコントロールに頼らず、自身のレベルに合った排気量を選ぶ、あるいは心配な場合はライディングスクールで基礎から学び直すなどの対策も有効だ。とくに初めて大型二輪に乗るライダーや体力が衰えつつある中高年層は、安全への意識をより一層高めることが求められる。

弁護士特約は「任意保険の中でも最も重要な補償の一つ」

今回の調査結果に合わせて、筆者として実体験からぜひ読者に伝えたいのが、任意保険における「弁護士特約」の重要性だ。バイク保険では補償内容の中でも後回しにされがちだが、実はこの特約こそ、事故対応において最も頼れる備えの一つと言っていい。弁護士特約は、相手との示談交渉や、自分が被った損害の賠償請求を弁護士に任せる際の費用を補償してくれるもので、保険料への上乗せはわずか数千円程度。にもかかわらず、事故発生時には法的・心理的な大きな支えとなり、安心感は非常に高い。

なぜ弁護士特約が必要なのか?

任意保険に加入していても、すべての事故において保険会社が示談交渉を代行してくれるわけではない。

最大の理由は、保険会社が「示談交渉を代理で行える」のは、原則として契約者(あなた)にも過失がある事故に限られるという制度上の制限があるため。

これは、保険会社が交渉に関与できるのは「契約者に賠償責任=支払い義務があるとき」に限られ、その支払いを保険会社が負担するためだ。つまり、あなたが相手に損害を与えた加害者側でない限り、保険会社は交渉に介入できないということになる。

そのため、たとえば以下のようなケースでは、保険会社は交渉の当事者にはなれず、被保険者であるあなた自身が相手と直接やりとりを行う必要がある。

保険会社が示談交渉代行できないケース

- 自分にまったく過失がない(=相手に100%の責任がある)

- 自分に過失がなく相手が任意保険・自賠責保険ともに未加入(※自賠責加入は義務なので違法状態)

- 自分にも過失があるが、相手が「過失ゼロ」を主張し責任を認めない

仮に相手が任意保険に加入していたとしても、相手自身やその保険会社が「過失なし」と主張すれば、そもそも交渉の土台に上がってこないということが珍しくない。(※筆者は実際このケースだった。)

その結果、あなたは相手側の保険会社という“交渉の窓口”すら持てず、相手本人と直接交渉しなければならないという状況になる。また、あなたが被った損害(車両修理費、通院費、慰謝料など)を相手に請求するのは、あなた個人の法的権利の行使となるため、あなたが加入している保険会社は、その代理人には法律上も契約上もなれない。

だからこそ弁護士特約が重要

こうした実質的に交渉不能なケースでも、弁護士特約に加入していれば、弁護士があなたの代理人として相手と交渉や請求を行うことが可能だ。この特約は数千円の追加保険料で付帯できるオプションだが、以下のようなトラブル時には絶大な効果を発揮する。

- 相手が連絡を絶ち、交渉が中断している

- 相手が支払いを拒否し、話し合いに応じない

- 相手が責任を全面否定している

- 相手が無保険で、請求先が個人しか存在しない

これらの状況下では、保険会社も動けず、あなた一人では対応が困難になる。しかし弁護士特約があれば、法的知識と交渉力を持った専門家が対応を引き受けてくれるため、精神的にも金銭的にも負担を大きく軽減することができる。

「使わないで済む」が理想、「なければ詰む」が現実

弁護士特約は、“保険金を受け取るため”ではなく、“交渉の武器を持つ”ための補償。事故後にその重要性に気づいても、すでに加入していなければ使うことはできない。

一度も使わないまま終わるのが理想だが、いざという時に「ある」と「ない」では、被害者の立場はまったく変わってくる。こうした意味でも、弁護士特約は“最後の守り”として備えておく価値がある補償だと言えるだろう。

中の人は元スズキ(株)気になるバイクニュースを2014年から運営しています。愛車遍歴はGSX-R1000K5、DucatiモンスターS2R、Ducati 916、XR230F、GSX-R600 K7、最近DucatiモンスターS4Rに乗り換えました。